|

|

|||

| VGH Berufsunfähigkeitsschutz Premium (auch für Junge Erwachsene) |

|||

| Leistung ab 50 % Berufsunfähigkeit | |||

| Leistung bei längerer Krankschreibung | |||

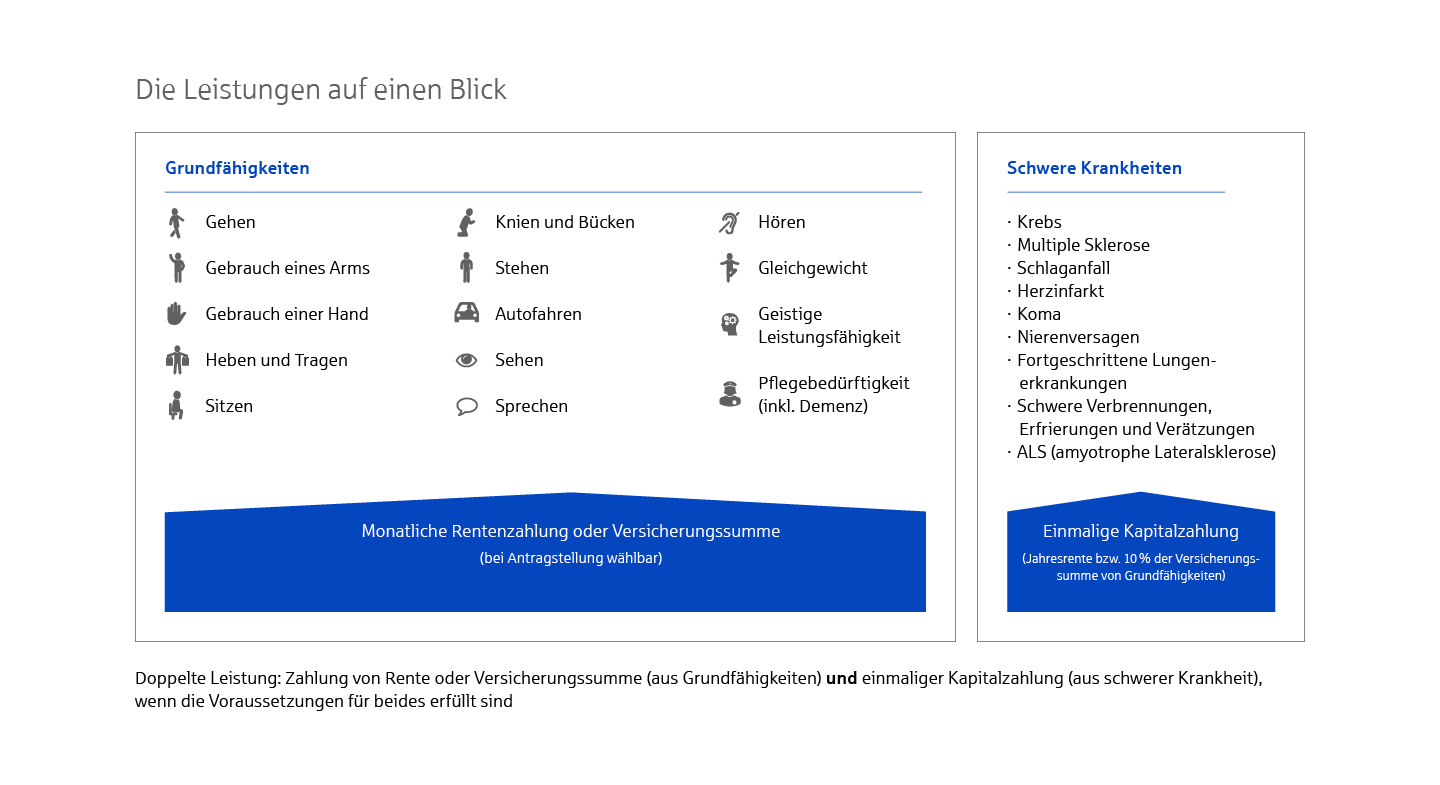

| Leistung bei Beeinträchtigung bzw. Verlust einer Grundfähigkeit | |||

| Leistung infolge Pflegebedürftigkeit | |||

| Weltweiter Versicherungsschutz | |||

| Vorläufiger Versicherungsschutz bei Unfall | |||

| Kapitalzahlung bei Eintritt einer schweren Krankheit | |||

| Finanzielle Sicherheit durch Zahlung einer monatlichen Rente und Beitragsbefreiung | |||

| Absicherung (von z. B. Krediten) durch Zahlung einer Versicherungssumme | |||

| Leistung, wenn Berufsunfähigkeit oder Beeinträchtigung bzw. Verlust einer Grundfähigkeit ärztlich prognostiziert ist, für voraussichtlich mindestens: | 6 Monate | ||

| Anfangshilfe drei Monatsrenten, bei schweren Erkrankungen neun Monatsrenten | |||

| Wiedereingliederungshilfe (sechs Monatsrenten) | |||

|

|

|||

- Wie verhalte ich mich, wenn ich Leistungen aus der Versicherung Absicherung der Arbeitskraft in Anspruch nehmen möchte?

-

-

- Wie kann ich eine Versicherung zur Absicherung der Arbeitskraft abschließen?

-

-

- Was kann ich vom Staat erwarten, wenn ich meinen Beruf nicht mehr ausüben kann?

-

-

- In welchem Alter sollte ich einen Berufsunfähigkeitsschutz oder den Existenzschutz der ÖVB abschließen?

-

-

- Wie hoch sollte die Absicherung sein?

-

-

- Kann ich den Berufsunfähigkeitsschutz oder den Existenzschutz der ÖVB nachträglich anpassen?

-

-

- Welche Grundfähigkeiten und Krankheiten sind im Existenzschutz versichert?

-

-